Standpunt gepubliceerd over de 30%-regeling, overgangsregelingen, corrigeren

De Kennisgroep IBR IB niet winst/LB/PH-aanslag heeft een standpunt ingenomen over de verschillende overgangsregelingen behorende bij de 30%-regeling.

Voor Meer100% Salarisverwerking alles over loon

100% Salarisverwerking alles over loon

De Kennisgroep IBR IB niet winst/LB/PH-aanslag heeft een standpunt ingenomen over de verschillende overgangsregelingen behorende bij de 30%-regeling.

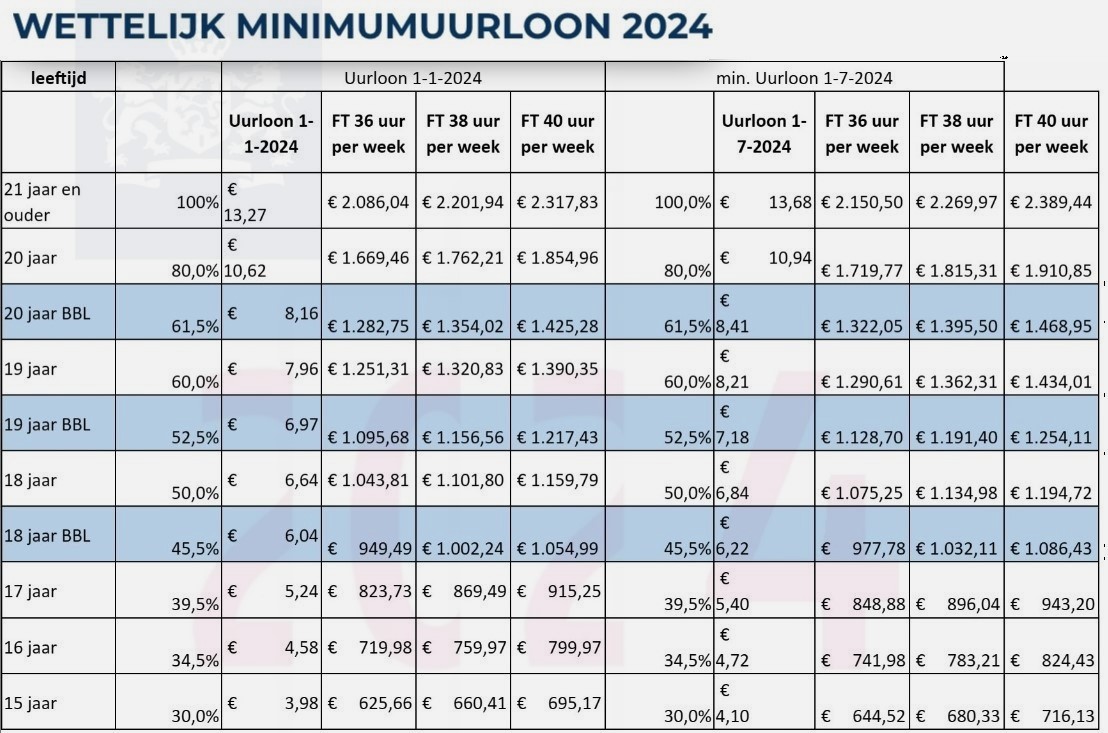

Voor MeerHet wettelijk minimumuurloon gaat met ingang 1 juli 2024 omhoog van € 13,27 naar € 13,68 bruto. Het referentiemaandloon bedraagt per 1 juli 2024 bruto € 2.133,60 per maand.

Voor MeerDe redactie heeft een overzicht gemaakt met Kamerstukken die interessant voor u kunnen zijn. Het gaat om publicaties van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) en het Ministerie van Financiën (MvF).

Voor MeerDe Belastingdienst en UWV constateren regelmatig dat de code invloed verzekeringsplicht onjuist wordt aangeleverd in de aangifte loonheffingen. Het is belangrijk dat u deze code juist hanteert omdat het van invloed kan zijn op de uitkeringsrechten van de werknemer.

Voor MeerIn de Wet toekomst pensioenen (WTP) staat dat de werkgever op de loonstrook moet vermelden of de werknemer wel of geen ouderdomspensioen heeft opgebouwd via de werkgever in de periode waar de loonstrook betrekking op heeft.

Voor MeerWilt u een saneringsakkoord sluiten met de Belastingdienst en uw andere schuldeisers?

Voor Meer