Of u voor een teamuitje de gerichte vrijstellingen voor reiskosten en maaltijden kunt toepassen, is afhankelijk van het karakter van het teamuitje. In deze handreiking leest u hierover meer.

Alleen als het zakelijke karakter van het teamuitje overheerst, kunt u de gerichte vrijstellingen voor reiskosten en maaltijden toepassen. Overheerst het consumptieve karakter, dan is de vergoeding voor reiskosten en de verstrekking van een maaltijd belast loon. Ook de activiteit vormt belast loon.

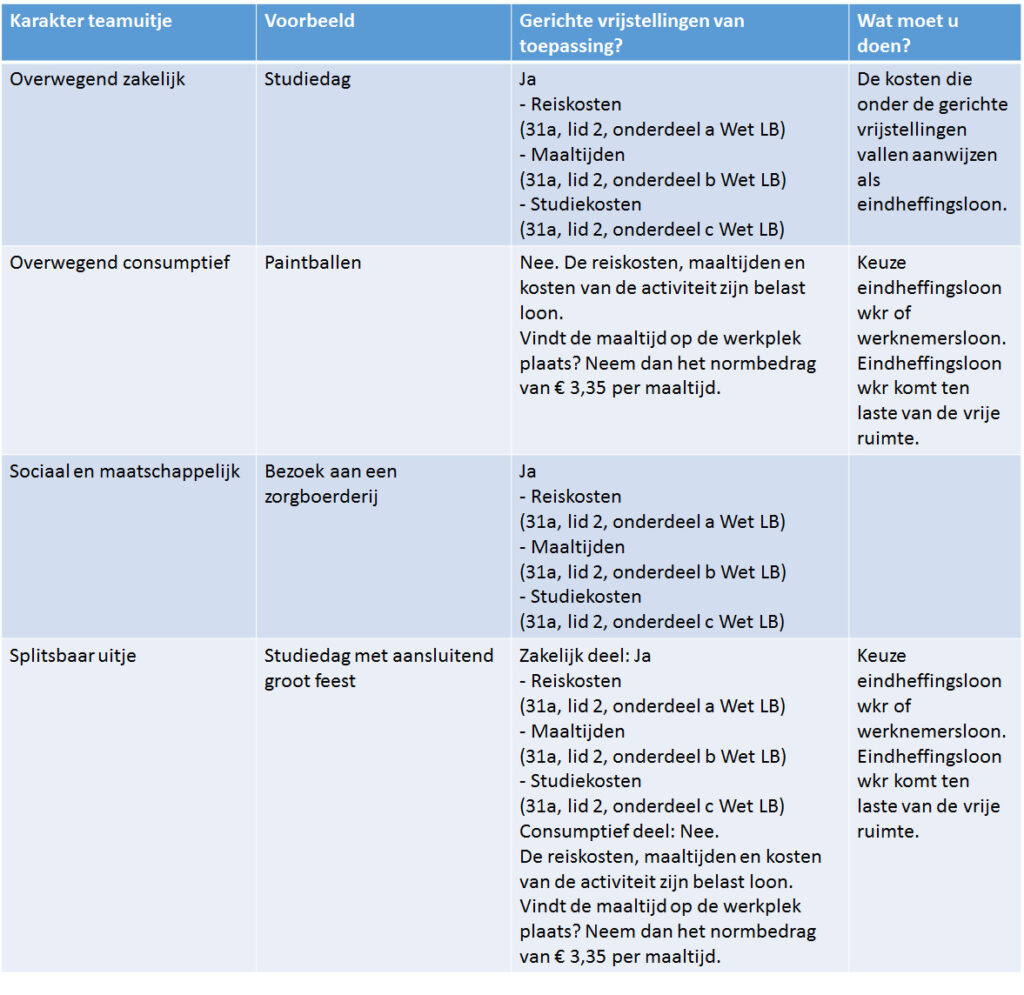

Bij de beoordeling van het karakter van een extern gehouden activiteit is de invulling van het totale programma doorslaggevend. In onderstaande tabel wordt onderscheid gemaakt tussen 4 teamuitjes met een verschillend karakter.

Per uitje wordt genoemd of gerichte vrijstellingen van toepassing zijn en wat u vervolgens moet doen. Onder de tabel vindt u nog 2 voorbeelden die voor u zijn uitgewerkt.

Voorbeeld teamuitje met overwegend consumptief karakter

Vraag

Tijdens een teamuitje gaan alle werknemers paintballen van 14.00 tot 17.00 uur en dineren tussen 18.00 en 20.00 uur. Het uitje wordt extern gehouden. Is sprake van belast loon?

Antwoord

Paintballen heeft een consumptief karakter. De kosten van het paintballen en het diner zijn dan belast loon. Ook een vergoeding van de reiskosten is belast loon. U kunt dit loon aanwijzen als eindheffingsloon. Het komt dan ten laste van de vrije ruimte. Bij overschrijding van de vrije ruimte is de werkgever 80% eindheffing verschuldigd.

Voorbeeld splitsbaar teamuitje

Vraag

Ik organiseer voor mijn werknemers een externe studiedag van 9.00 tot 17.00 uur met aansluitend een groot feest, een lopend buffet en een optreden van een beroemd artiest. Kan ik dit onbelast doen?

Antwoord

Studiedagen zijn gericht vrijgesteld. De lunch en de reiskosten maken daarvan deel uit en kunt u daarom onbelast verstrekken. Zie hoofdstuk 22.1.2 en 22.1.4. Handboek Loonheffingen.

Het feest is een aparte activiteit en heeft vooral een consumptief karakter. De kosten van dit feest zijn belast loon voor de werknemers. U kunt dit loon aanwijzen als eindheffingsloon. Het komt dan ten laste van de vrije ruimte. Bij overschrijding van de vrije ruimte is de werkgever 80% eindheffing verschuldigd.