Handreiking

In 2020 zijn er 2 situaties waarin u de lage WW-premie moet herzien. Dit houdt in dat u met terugwerkende kracht alsnog de hoge WW-premie moet toepassen. In deze handreiking leest u meer over de verwerking van herzien in de aangifte loonheffingen.

U moet de lage WW-premie herzien in de volgende situaties:

- De arbeidsovereenkomst voor onbepaalde tijd eindigt uiterlijk 2 maanden na aanvang van de dienstbetrekking.

- In een kalenderjaar is meer dan 30% extra uren verloond dan in de arbeidsovereenkomst is vastgelegd. Bijvoorbeeld als de werknemer een contract heeft voor 20 uur per week, maar gemiddeld 32 uur per week werkt.

Wat is herziening?

Herziening betekent dat met terugwerkende kracht de hoge WW-premie van toepassing is, omdat u niet meer voldoet aan de voorwaarden van de lage premie.

De hoogte van de herziening is het verschil tussen de lage premies die u heeft betaald en de hoge premies die u zou moeten betalen over de voorafgaande maanden in het kalenderjaar. Of, als de arbeidsovereenkomst korter heeft geduurd, over de gehele duur van de arbeidsovereenkomst.

Als een herziening betrekking heeft op perioden in 2 kalenderjaren, moet u voor elk kalenderjaar rekenen met de premies die in dat jaar van toepassing waren.

U bent verplicht om met terugwerkende kracht de hoge premie af te dragen als sprake is van een herzieningssituatie.

U geeft dit door met een correctiebericht over de verstreken aangifteperiodes. U moet de herziening zowel in het collectieve deel als in het nominatieve deel vermelden.

Rubrieken loonaangifte

In de aangifte loonheffingen zijn de volgende rubrieken toegevoegd om de herziening aan te geven:

Nominatief deel

- Aanwas in het cumulatieve premieloon AWf laag

- Aanwas in het cumulatieve premieloon AWf herzien

- Premie AWf laag

- Premie AWf herzien

Collectiefdeel

- Totaal aanwas in het cumulatieve premieloon AWf laag

- Totaal aanwas in het cumulatieve premieloon AWf herzien

- Totaal premie AWf laag

- Totaal premie AWf herzien

Met premie AWf wordt de WW-premie bedoeld; AWf verwijst naar het Algemeen Werkloosheidsfonds.

Herzien verwerken in loonaangifte

Als sprake is van een herzieningssituatie vermeldt u dit in het nominatieve deel van de aangifte. De alsnog verschuldigde hoge premie geeft u aan in de rubriek ‘Premie AWf herzien’. Het bijbehorende premieloon in de rubriek ‘Aanwas in het cumulatieve premieloon AWf herzien’.

Het eerder aangegeven premieloon in de rubriek ‘Aanwas in het cumulatieve premieloon AWf laag’ en de premie in ‘Premie AWf laag’ stelt u op nul.

Dit werkt door in het collectieve deel van de aangifte volgens de normale correctiesystematiek.

Let op!

De indicaties arbeidsovereenkomst voor onbepaalde tijd, schriftelijke arbeidsovereenkomst en oproepovereenkomst (J-J-N) mag u niet corrigeren. Deze waardes heeft u op het moment dat u aangifte deed correct aangegeven. Deze gegevens wijzigen dus niet.

Saldo correcties

Het verschil tussen de lage en de hoge WW-premie levert een saldo op. Als u correctieberichten indient, bent u verplicht de gegevensgroep ‘Saldo correcties voorafgaand aangiftetijdvak’ in te vullen. U doet dit voor elk tijdvak dat u corrigeert. Meer hierover leest u in paragraaf 4.2 van de Gegevensspecificaties 2020.

Herzien in aangifte

Als de uiterste aangiftetermijn nog niet verstreken is, mag u herzien ook in de aangifte van dat tijdvak verwerken. Dan hoeft u voor dat aangiftetijdvak geen correctiebericht in te sturen.

Voorbeeld

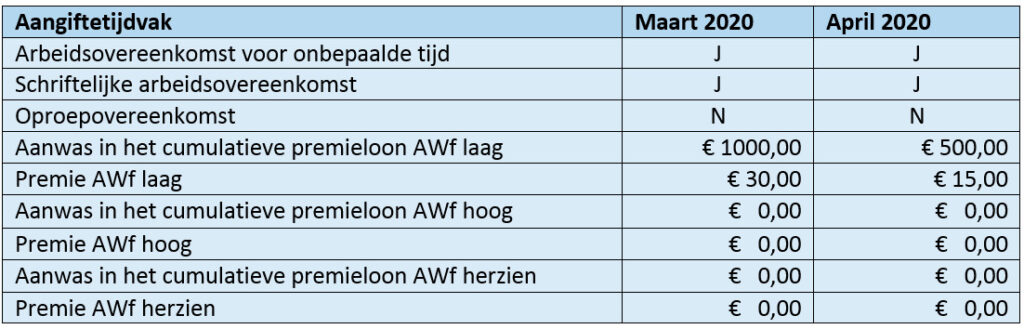

Een werknemer komt op 1 maart 2020 in dienst. Er is een schriftelijke arbeidsovereenkomst voor onbepaalde tijd die geen oproepovereenkomst is. Het maandloon is € 1000. De lage WW-premie is van toepassing.

De werknemer gaat op 15 april 2020 uit dienst. Dit is binnen 2 maanden. Het loon over april is € 500. Er is sprake van een herzieningssituatie waardoor u met terugwerkende kracht de hoge WW-premie moet toepassen. De contractindicaties past u niet aan.

Stel: de lage premie is 3% en de hoge premie is 8% (fictieve percentages). In de aangifte loonheffingen verwerkt u de lage premie als volgt:

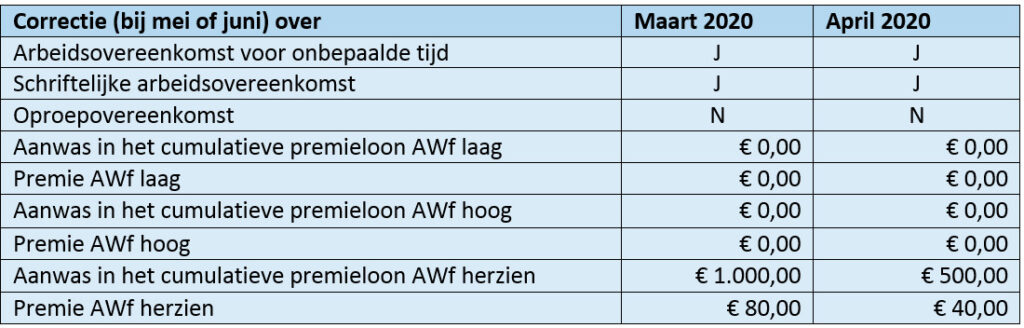

In een correctiebericht verwerkt u de herziening als volgt:

Meer informatie

Lees meer in ’Kennisdocument Premiedifferentiatie WW’ op rijksoverheid.nl en in ’Gegegevensspecificaties aangifte loonheffingen 2020’ op belastingdienst.nl.

Wetsartikelen

Artikel 27 Wet financiering sociale verzekeringen

Artikel 2.3 Besluit Wet financiering sociale verzekeringen