Standpunt gepubliceerd over een personeelslening

voor een thuisaccu of laadbox

De Kennisgroep loonheffing algemeen heeft het standpunt ingenomen dat een werkgever het rentevoordeel van een personeelslening voor een thuisaccu en een laadbox kan aanwijzen als eindheffingsbestanddeel. Dit geldt niet als de werknemer de lening aanwendt voor een laadpaal (paalmodel).

U kunt het volledige standpunt lezen op Personeelslening thuisaccu of laadbox.

Aanleiding

Een werkgever verstrekt aan een werknemer met een elektrische auto een personeelslening voor de aanschaf van een thuisaccu en/of een laadpaal. De werknemer betaalt minder rente aan de werkgever voor deze lening dan bij een kredietverlener.

Een thuisaccu is een batterij waarin elektriciteit kan worden opgeslagen. Deze wordt bevestigd aan een muur aan de binnenkant van een woning. Meestal wordt de thuisaccu gecombineerd met zonnepanelen om de zelf opgewekte energie te bewaren en niet terug te sturen naar het elektriciteitsnet. De thuisaccu is verbonden met het elektriciteitsnetwerk.

Bij een laadpaal zijn er twee varianten:

- een staande, veelal in beton gegoten paal (paalmodel), en

- een aan de muur bevestigd laadpunt (wandmodel, ook wel laadbox genoemd).

Beide zijn verbonden met het elektriciteitsnetwerk.

Vraag

Kan de werkgever het rentevoordeel dat de werknemer geniet als eindheffingsbestanddeel in de zin van artikel 31, eerste lid, onderdeel f, van de Wet op de loonbelasting 1964 (hierna: Wet LB 1964) aanwijzen als de werknemer de lening aanwendt voor een thuisaccu of een laadpaal?

Antwoord

De werkgever kan het rentevoordeel in beginsel aanwijzen als eindheffingsloon voor zover de werknemer de lening aanwendt voor een thuisaccu en/of een laadbox (wandmodel). Dit is niet mogelijk als (en voor zover) de werknemer de lening aanwendt voor een paalmodel, omdat dan het rentevoordeel als aftrekbare kosten in de zin van artikel 3.120 tot en met artikel 3.123 van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) in aanmerking kan worden genomen.[voetnoot 1]

Beschouwing

Aanwijzing eindheffingsloon

Een werkgever kan onder voorwaarden vergoedingen, verstrekkingen en terbeschikkingstellingen op grond van artikel 31, eerste lid, onderdeel f, Wet LB 1964 aanwijzen als eindheffingsloon. Dit geldt op grond van artikel 31, vierde lid, onderdeel h, Wet LB 1964 niet voor een belast rentevoordeel als dit als aftrekbare kosten in de zin van artikel 3.120 tot en met artikel 3.123 Wet IB 2001 in aanmerking kan worden genomen. Voorwaarde hierbij is dat de schuld is aangegaan in verband met een eigen woning.[voetnoot 2]

Maken de thuisaccu en de laadpaal deel uit van de eigen woning?

Onder een eigen woning wordt verstaan het (gedeelte van het) gebouw met de daartoe behorende aanhorigheden[voetnoot 3], dat de belastingplichtige anders dan tijdelijk als hoofdverblijf ter beschikking staat op grond van onder andere (economische) eigendom (artikel 3.111 Wet IB 2001).

De vraag is of een thuisaccu en een laadpaal deel uitmaken van een onroerende zaak (en vervolgens of deze deel uitmaken van de eigen woning in fiscale zin).

Het Burgerlijk Wetboek (hierna: BW) is bepalend voor de vraag of de thuisaccu en de laadpaal als onroerend moeten worden aangemerkt. De kennisgroep neemt in afstemming met de Kennisgroep invordering en civiel recht de volgende standpunten in:

- Een laadpaal is ná installatie een onroerende zaak door natrekking door de grond.

- Een laadbox is ná installatie aan de wand een roerende zaak, omdat het geen bestanddeel van de woning wordt.

- Een thuisaccu is ná installatie in beginsel een roerende zaak. Als sprake is van een thuisaccu geïnstalleerd in een off-grid of zelfvoorzienende woning kan de thuisaccu een onroerende zaak zijn door bestanddeelvorming.

Wettelijk kader

Een roerende zaak kan ná installatie onroerend worden door:

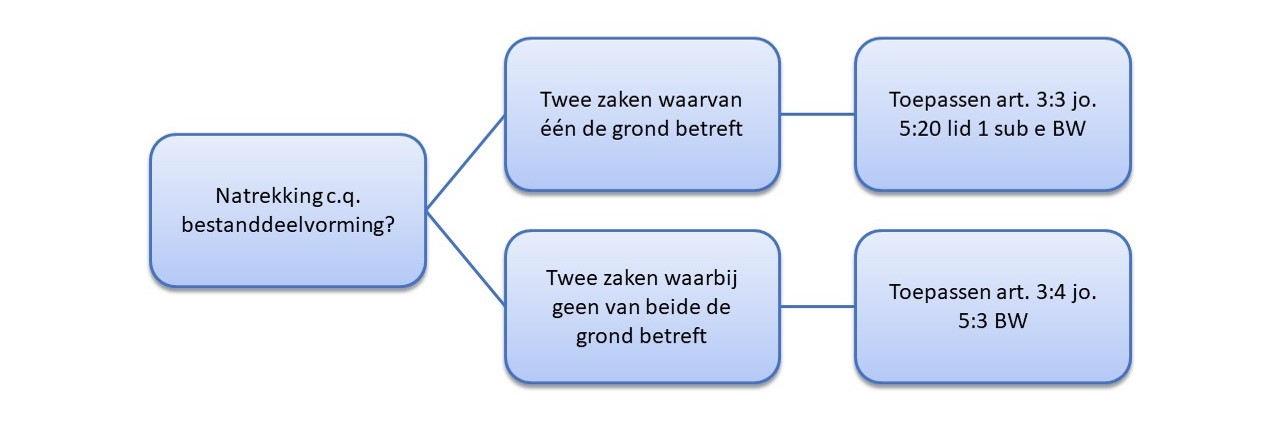

- natrekking door de grond op basis van artikel 3:3, eerste lid, BW in samenhang met artikel 5:20, eerste lid, onderdeel e, BW:

- bestanddeelvorming met een onroerende (hoofd)zaak op basis van artikel 3:4 BW in samenhang met artikel 5:3 BW.

Natrekking

- Volgens artikel 3:3, eerste lid, BW zijn – kort gezegd – gebouwen of werken die duurzaam met de grond zijn verenigd, onroerende zaken. De vraag of sprake is van ‘duurzame vereniging’ wordt sinds het wijzen van het Amercentrale-arrest, Hoge Raad 13 juni 1975, ECLI:NL:HR:1975:AC3080, bepaald door de vraag of het gebouw of werk naar zijn aard en inrichting bestemd is om duurzaam ter plaatse te blijven. In latere jurisprudentie is hier nader invulling aan gegeven: Bij twijfel over de bestemming moet op de bedoeling van de bouwer/opdrachtgever worden gelet, voor zover die naar buiten kenbaar is (af te leiden uit de objectieve uiterlijke kenbare feiten).[voetnoot 4]

- Verkeersopvattingen vormen geen zelfstandig criterium, maar kunnen in aanmerking worden genomen in gevallen waarin onzekerheid blijkt te bestaan of een object kan worden beschouwd als duurzaam met de grond verenigd (zie onder andere Hoge Raad 31 oktober 1997, ECLI:NL:HR:1997:ZC2478).

Bestanddeelvorming

Op grond van artikel 3:4, eerste of tweede lid, BW is het mogelijk dat zaken onroerend worden doordat zij bestanddeel worden van een onroerende zaak:

- Dit is op grond van het eerste lid het geval als een zaak volgens verkeersopvatting onderdeel uitmaakt van een onroerende zaak. Er zijn in de rechtspraak enkele criteria geformuleerd die hier invulling aan geven. Er is naar verkeersopvattingen sprake van bestanddeelvorming, als:

- een gebouw zonder de betreffende zaak als onvoltooid of anderszins incompleet moet worden beschouwd;

- een gebouw en de zaak qua constructie specifiek op elkaar zijn afgestemd (zie onder andere Hoge Raad 15 november 1991, ECLI:NL:HR:1991:AD1791 en Hoge Raad 7 december 2018, ECLI:NL:HR:2018:2256).

Als een zaak ten opzichte van een andere onroerende zaak slechts een tijdelijke hulpfunctie vervult en bestemd is om daarna te worden verwijderd, vormt dat in het algemeen een aanwijzing dat de zaak naar verkeersopvatting niet als onderdeel van de andere zaak heeft te gelden (Hoge Raad 6 december 2012, ECLI:NL:HR:2012:BX7474).

- Op grond van het tweede lid is er sprake van bestanddeelvorming als een zaak zodanig met een hoofdzaak verbonden wordt dat zij daarvan niet kan worden afgescheiden zonder dat beschadiging van betekenis wordt toegebracht aan een der zaken (‘aard- en nagelvast’). Fysieke verbondenheid is hiervoor vereist (zie onder andere Hoge Raad 13 november 2020, ECLI:NL:HR:2020:1785, r.o. 3.3.1 en 3.3.2).

Laadpaal

De laadpaal staat in de regel los van het huis en wordt ingegraven, gefixeerd in de grond en verbonden met het elektriciteitsnet. Om te bepalen of de laadpaal door installatie onroerend wordt, moet dus beoordeeld worden of sprake is van natrekking van een werk door de grond op basis van artikel 3:3, eerste lid, BW in samenhang met artikel 5:20, eerste lid, onderdeel e, BW. Van belang daarbij is of de laadpaal naar aard en inrichting bedoeld is om duurzaam ter plaatse te blijven. Daar is, gelet op de fixatie in de grond (vaak in beton gegoten) en de verbinding met het elektriciteitsnet, sprake van.[voetnoot 5] Ook de minister van Economische Zaken noemde laadpalen al eens onroerende zaken (Aanhangsel der Handelingen II 2013/2014, nr. 233).

Een eigenaar zal de paal ook niet snel meeverhuizen naar een nieuwe woning of verwijderen als deze zijn elektrische auto van de hand doet. Het feit dat de laadpaal door gecertificeerde vaklui (met de nodige moeite) kan worden verwijderd, maakt dit niet anders. Als er sprake is van een duurzame bestemming, is namelijk niet van belang dat technisch de mogelijkheid bestaat om een gebouw of werk te verplaatsen. De laadpaal is na installatie dus een onroerende zaak.

Laadbox (wandmodel)

De laadbox wordt in de regel gemonteerd aan een muur. Voor de beantwoording van de vraag of na installatie sprake is van een onroerende zaak, gaat de kennisgroep ervan uit dat het de muur van een onroerende zaak betreft, zodat getoetst wordt aan artikel 3:4, eerste en tweede lid, BW.

Eerste lid: Onroerende zaak incompleet of onvoltooid

Een huis zonder dakpannen (of andere typische dakbedekking) is niet bestand tegen de weersinvloeden en is daarom niet geschikt als woning. Een huis zonder laadbox of laadpaal is echter nog steeds een huis. Zelfs als de bewoner wel een elektrische auto heeft, maar geen laadbox of laadpaal, dan doet dat in principe niet af aan de woning; de onroerende zaak is dan niet incompleet of onvoltooid.

Eerste lid: Specifieke afstemming

Er kan niet worden gesteld dat de woning en de laadbox specifiek op elkaar zijn afgestemd. Een woning wordt niet specifiek ontworpen voor een laadbox of vice versa.

Tweede lid: Zodanige verbondenheid

Is er een zodanige verbondenheid met de onroerende zaak dat de laadbox onroerend is op basis van artikel 3:4, tweede lid, BW? Hiervoor kijken we mede naar het arrest Zalco. Voor het afscheiden is geen beschadiging van betekenis vereist aan de woning of de laadbox, omdat deze simpelweg kan worden losgeschroefd van de muur en ontkoppeld van het stroomnet. Ook de kosten van het verwijderen zijn slechts beperkt ten opzichte van de waarde van de twee delen. De laadbox is om die redenen niet een bestanddeel op basis van de fysieke verbondenheid als bedoeld in artikel 3:4, tweede lid, BW.

Op basis van het voorgaande is een laadbox niet onroerend door bestanddeelvorming op grond van artikel 3:4, eerste lid, BW.

Thuisaccu’s

Voor de beoordeling van thuisaccu’s geldt hetzelfde als voor de laadboxen, met dien verstande dat een accu andere kenmerken qua installatie en toepassing heeft. Installatie vindt plaats binnen het gelijkstroomsysteem van de zonnepanelen en vereist een speciale omvormer. Accu’s worden op dit moment vrijwel uitsluitend aangeboden in combinatie met zonnepanelen. Om die reden neemt de kennisgroep deze installatie als uitgangspunt bij de beoordeling. De accu is in dat geval in staat om pieken en dalen in opwekking en verbruik op dagelijkse basis op te vangen. Ze hebben niet genoeg capaciteit om in de zomer opgewekte hoeveelheden stroom op te slaan en in de winter af te geven. Wat dat betreft maakt een thuisaccu zonnepanelen slechts iets voordeliger en/of efficiënter.

Op basis van deze voorstelling van zaken is een reguliere woning zonder accu nog steeds bewoonbaar en dus niet incompleet. Daarnaast hoeft een woning niet specifiek ontworpen te zijn voor installatie van een thuisaccu of andersom. Verder is voor het verwijderen geen beschadiging van betekenis vereist aan de woning of de accu. In dergelijke gevallen is een thuisaccu dus niet onroerend door bestanddeelvorming op basis van artikel 3:4, eerste of tweede lid, BW.

Het voorgaande zou anders kunnen zijn in geval van een woning die niet is aangesloten op het elektriciteitsnet en zelf voorziet in haar energiebehoefte (off-grid of zelfvoorzienend). In zo’n geval kan een accu een essentieel onderdeel van de stroomvoorziening zijn. Als een dergelijke woning in Nederland zonder de accu naar moderne maatstaven niet geschikt zou zijn voor bewoning, dan is de accu een bestanddeel op basis van artikel 3:4, eerste lid, BW. De woning is anders incompleet en mogelijk is de woning ook specifiek afgestemd op het hebben van een accu. Of hiervan sprake is moet per individueel geval beoordeeld worden.