Op 7 maart heeft de Eerste Kamer de Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen aanvaard. Per 1 april 2017 is deze wet in werking getreden.

Vanaf uiterlijk 1 juli 2017 is het dan niet meer mogelijk om fiscaal gefaciliteerd pensioen op te bouwen in eigen beheer.

Welke stappen moet een dga zetten?

- Vanaf uiterlijk 1 juli 2017 moet hij de pensioenopbouw in eigen beheer stoppen.

- In verband hiermee moet hij de pensioenbrief vóór 1 juli 2017 (laten) aanpassen.

Let op!

Als deze stappen niet op tijd worden gezet, wordt de hele pensioenaanspraak aangemerkt als loon uit vroegere dienstbetrekking en belast voor de waarde in het economische verkeer. Ook is de dga hierover in de inkomstenbelasting revisierente verschuldigd.

Keuzes

Daarnaast moet een dga verscheidene keuzes maken:

- Pensioen dat is ondergebracht bij een externe verzekeraar kan tot uiterlijk 1 juli 2017 teruggehaald worden naar het eigenbeheerlichaam, maar de dga kan de opbouw van dat externe pensioen ook voortzetten bij de externe verzekeraar. Zie ook V&A 17-007 op de belastingdienstpensioensite.

- Er zijn verschillende mogelijkheden voor het pensioen dat tot uiterlijk 1 juli 2017 is opgebouwd. Dit wordt hierna toegelicht.

1. De pensioenaanspraken laten staan

De pensioenaanspraken die in eigen beheer zijn opgebouwd tot uiterlijk 1 juli 2017 kunnen blijven staan. Deze opgebouwde rechten moeten afhankelijk van de pensioentoezegging jaarlijks wel actueel oprenten en indexeren.

Let op!

Als de dga de oprenting en indexatie van de pensioenaanspraken ten onrechte achterwege laat, wordt de hele pensioenaanspraak aangemerkt als loon uit vroegere dienstbetrekking en belast voor de waarde in het economische verkeer. Ook dan is de dga hierover revisierente verschuldigd.

2. Het pensioen prijsgeven tot de fiscale balanswaarde

Er geldt een regeling voor de periode vanaf 1 april 2017 tot en met 31 december 2019 op grond waarvan een dga kan kiezen om de waarde in het economische verkeer van het pensioen in eigen beheer af te stempelen tot aan de fiscale balanswaarde van het pensioen. Het verschil tussen de commerciële- en de fiscale balanswaarde van het pensioen wordt dan zonder heffing van loonheffingen prijsgegeven.

Let op!

Om het verschil tussen de waarde in het economische verkeer en de fiscale balanswaarde van de pensioenrechten vrij te kunnen laten vallen heeft een dga schriftelijke instemming nodig van de partner en ex-partner als ze recht hebben (op een deel van) het in eigen beheer opgebouwde pensioen. Dit formulier waarop de (ex-) partner kan tekenen, vindt u op de site van de Belastingdienst.

Let op!

Op dit formulier wordt aanvullende informatie gevraagd. De dga moet het formulier binnen 1 maand na het prijsgeven inzenden naar de Belastingdienst.Vervolgens moet de dga kiezen wat te doen met de fiscale balanswaarde van de pensioenrechten Zie voor het begrip ’balanswaarde’ V&A 17-013 en 17-014.

a. De fiscale waarde omzetten in een oudedagsverplichting

Deze oudedagsverplichting is geen pensioen maar volgt een eigen regime voor oudedagsverplichtingen. De oudedagsverplichting kan tot uiterlijk 2 maanden na het bereiken van de AOW-gerechtigde leeftijd afgestort worden bij een uitvoerder voor lijfrenteproducten. Zie V&A 17-008. Voor zover de dga de oudedagsverplichting niet gebuikt voor de aankoop van een lijfrenteproduct moet de bv uiterlijk 2 maanden na het bereiken van de AOW-gerechtigde leeftijd van de dga een in 20 jaar lineair aflopende reeks uitkeringen uitkeren als loon uit vroegere dienstbetrekking. Deze uitkeringen worden in het eerste jaar bepaald op 1/20ste deel. De restwaarde van de oudedagsverplichting wordt een jaar later opgerent met het gemiddelde U-rendement van vorig jaar en vervolgens wordt er 1/19de deel uitgekeerd. Op deze wijze wordt de oudedagsverplichting in 20 jaar genoten.

De jaarbedragen mogen per jaar worden opgenomen, maar mogen ook in gedeelten van maanden, kwartalen en dergelijke worden opgenomen.

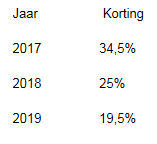

b. De fiscale waarde afkopen

Bij afkopen wordt de gehele fiscale balanswaarde van het pensioen in eigen beheer op het moment van de afkoop ineens belast als loon uit vroegere dienstbetrekking. De werkgever moet hierover loonheffingen inhouden. Bij deze afkoop wordt voor de jaren 2017, 2018 en 2019 een korting verleend.

Deze korting wordt verleend op de fiscale balanswaarde van het pensioen op 31 december 2015. Over de waardeaangroei over de periode 31 december 2015 tot het moment van de afkoop wordt geen korting verleend. Er wordt geen revisierente berekend over de afkoop van het pensioen onder de voorwaarde dat de pensioenopbouw tot 1 april 2017 niet groter is dan 2,5 maal de pensioenopbouw over 2015. Als gebruik wordt gemaakt van de extra periode van 3 maanden tot 1 juli 2017, is de aanvullende opbouw over deze 3 maanden beperkt tot 25% maal de opbouw over 2015. Wordt de extra periode niet geheel benut, dan wordt het percentage van 25% evenredig verlaagd.

Meer informatie:

Beleidsbesluit 2017-7412: coulanceregeling uitfaseren peb

Gerelateerde artikelen:

Opbouw pensioenafspraken in eigen beheer vanaf 1 juli niet meer toegestaan

Vragen en antwoorden gepubliceerd over uitfaseren pensioen eigen beheer