Een werknemer moet een onbelaste vergoeding voor studiekosten terugbetalen aan de werkgever. Hoe moet u dit verwerken in de aangifte loonheffingen? Zijn de studiekosten dan aftrekbaar in de aangifte inkomstenbelasting (IB) van de werknemer? In deze handreiking leest u meer.

Het komt regelmatig voor dat werknemers bij ontslag een onbelaste vergoeding voor studiekosten moeten terugbetalen aan hun werkgever. Ook kan een nieuwe werkgever de terug te betalen vergoeding direct of indirect voor zijn rekening nemen.

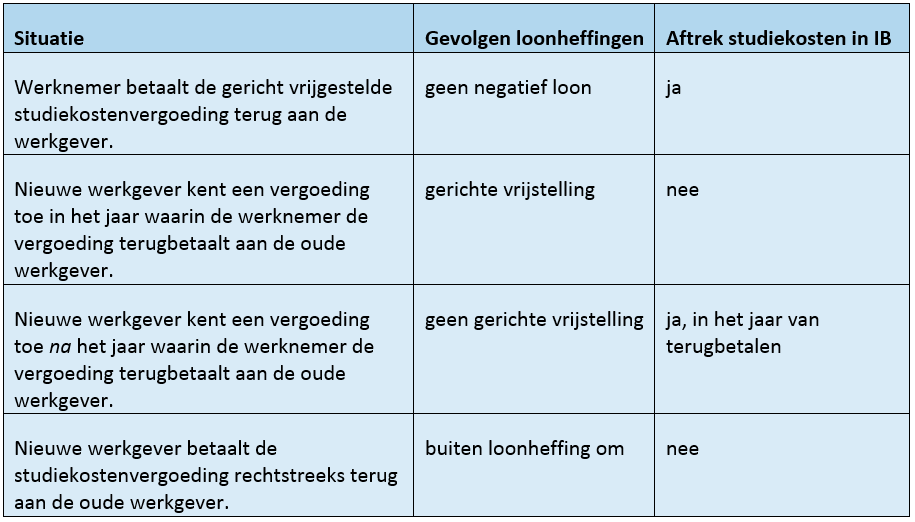

Hieronder leest u wat de gevolgen zijn voor de werkgever en werknemer in verschillende situaties.

Werknemer betaalt studiekostenvergoeding terug

Als een werknemer een onbelaste studiekostenvergoeding terugbetaalt, is geen sprake van negatief loon. Hij moet dit terugbetalen uit zijn nettoloon. In het jaar van terugbetaling mag de werknemer het terugbetaalde bedrag wel aanmerken als scholingsuitgaven in de aangifte IB.

Nieuwe werkgever vergoedt de terugbetaling

Er zijn 2 situaties mogelijk:

- De werkgever geeft de vergoeding in het kalenderjaar van terugbetaling.

- De werkgever betaalt de vergoeding buiten het kalenderjaar van terugbetaling.

Vergoeding in het kalenderjaar

De nieuwe werkgever mag de terugbetaling gericht vrijgesteld vergoeden als de werknemer in hetzelfde kalenderjaar het bedrag terugbetaalt aan de oude werkgever.

De werknemer mag dit bedrag niet meer in aftrek brengen als scholingsuitgaven in de aangifte IB. Er is namelijk geen sprake van uitgaven voor scholingskosten die op de werknemer drukken.

Vergoeding buiten het kalenderjaar

Als een nieuwe werkgever een vergoeding toekent na afloop van het jaar waarin de werknemer de vergoeding terugbetaalt aan de oude werkgever, is deze vergoeding niet gericht vrijgesteld. Voor de werknemer vormde de terugbetaling in het desbetreffende jaar aftrekbare scholingsuitgaven.

De werkgever kan de vergoeding wel aanwijzen als eindheffingsloon en ten laste brengen van de vrije ruimte. Er moet wel voldaan zijn aan de gebruikelijkheidstoets.

Uitzondering

De vergoeding in een later kalenderjaar is wel gericht vrijgesteld als:

- de nieuwe werkgever de vergoeding al onvoorwaardelijk heeft toegezegd in het jaar waarin de werknemer het bedrag terugbetaalt, en

- de werknemer de terugbetaling niet in de aangifte IB heeft opgenomen als scholingsuitgaven.

Overname betalingsverplichting

Als een nieuwe werkgever de terugbetalingsverplichting van de werknemer overneemt en rechtstreeks aan de oude werkgever betaalt, heeft deze betaling geen gevolgen voor de loonheffingen en de IB.

Meer informatie

Paragraaf 22.1.4 Handboek Loonheffingen

Paragraaf 5.2 Staatscourant 2014,18343

Wetsartikelen

- Artikel 13a, lid 2, letter d Wet loonbelasting

- Artikel 6.1, lid 1, letter f Wet inkomstenbelasting

- Artikel 6.27 Wet inkomstenbelasting